Оприлюднений US CPI за жовтень дав ринкам чіткий сигнал щодо інфляційного тренду перед грудневим засіданням Федеральної резервної системи. Реакція фінансових ринків була миттєвою: зміна долара, рух дохідностей Treasuries та переоцінка шансів на зниження ставки у 2026 році.

Фактичні дані CPI

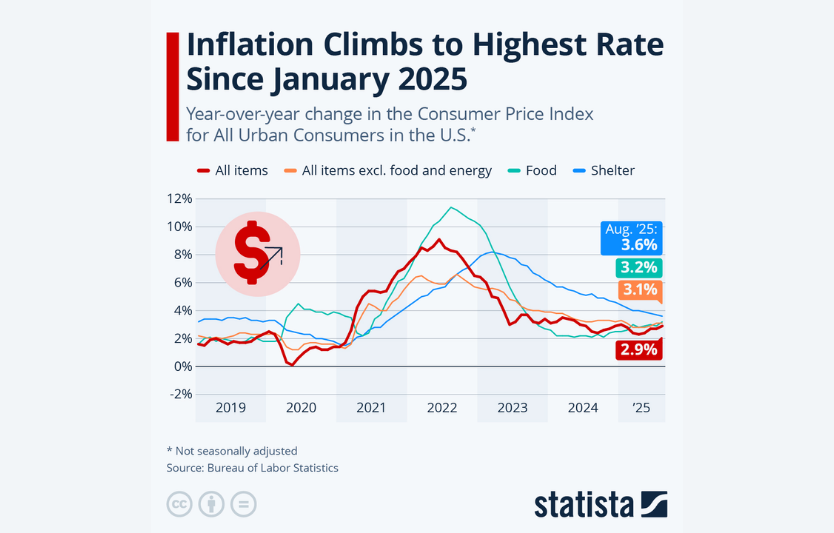

- Загальний CPI: 3.2% р/р — у межах прогнозів.

- Базовий CPI (core): 3.5% р/р — трохи нижче очікувань ринку (3.6%).

- Місячний приріст загального CPI: +0.2%.

- Місячний приріст core CPI: +0.2% — важливий сигнал для ФРС.

Найбільший внесок у зростання зробили:

- медичні послуги,

- транспортні сервіси,

- страхування.

Сегмент rent/shelter продовжує сповільнюватися, хоча залишається вищим за довгостроковий тренд.

Реакція фінансових ринків

Валютний ринок

- Долар слабшає, оскільки показник core CPI нижчий за очікуваний.

- Євро та валюти СЄ укріпилися на 0.2–0.4% протягом перших годин після релізу.

Облігації

- Дохідність 10-річних Treasuries знизилася на 6–8 б.п.

- Європейські та центральноєвропейські облігації також зміцнилися.

Фондові ринки

- Індекси S&P 500 і Nasdaq зросли на 0.5–1.1% у межах ранкового руху.

- Найкраща динаміка — у технологічному секторі.

Що це означає для ФРС

Реліз жовтневого CPI дає ФРС певний простір:

- Інфляція рухається в правильному напрямку.

- Базова динаміка сигналізує про полегшення тиску в секторі послуг.

- Ринки почали оцінювати ймовірність першого зниження ставки у II півріччі 2026 року трохи вище.

Втім, ФРС зберігає жорстку риторику через стійку компоненту послуг.

Наслідки для ЄС та України

ЄС

- Зниження доходностей Treasuries зменшує відтік капіталу з Європи.

- Євро отримує короткострокову підтримку.

Україна

- Пом’якшення глобальних фінансових умов сприятиме здешевленню зовнішніх запозичень.

- Курс гривні може отримати короткостроковий позитивний імпульс за умови стабільного ринку сировини.

Висновок

Жовтневий CPI США підтвердив уповільнення інфляції, а помірні показники core CPI стали позитивним сигналом для ринків. Реакція була миттєвою: долар послабився, дохідності впали, акції зросли. Наступні місяці визначать, чи закріпиться тенденція достатньо, щоб ФРС змогла перейти до пом’якшення політики у 2026 році.